Covid-19 и новые схемы подозрительных операций

Во время кризисов экономическая преступность возрастает, что объясняется обострением конкурентной борьбы и стремлением собственников любой ценой сохранить бизнес…

В то же время совершение одного экономического преступления порождает в рыночной экономике цепную реакцию: жесткость конкуренции заставляет «подражать» партнерам, использующим незаконные методы ведения бизнеса (мошенничество, уклонение от уплаты налогов и т.д.). Данные виды правонарушений порождают, в свою очередь, сопутствующие преступления, к числу которых в первую очередь относятся коррупция и отмывание денег. Россия в этом плане не является исключением, и происходящие на фоне распространения коронавирусной инфекции Covid-19 процессы получают свое в виде новых схем отмывания денег.

В начале апреля 2020 года Правительство РФ утвердило перечень отраслей российской экономики, в наибольшей степени пострадавших в условиях ухудшения ситуации в результате распространения Covid-19. Каждая из указанных в документе отраслей имеет не только свою особенность операционной модели, но и свою степень поражения, что в совокупности определяет специфику операций и рисков с точки зрения финансового мониторинга. Рассмотрим наиболее актуальные на сегодня типы высокорисковых сомнительных операций, которые злоумышленники пытаются использовать в рамках ситуации с распространением Covid-19.

ТУРИСТИЧЕСКАЯ ОТРАСЛЬ

Характерными особенностями современного этапа борьбы с распространением Covid-19 являются серьезное ограничение или полный запрет на международное и внутреннее транспортное сообщение, а также закрытие мест временного проживания туристов. Вполне ожидаемы в подобных условиях заявления физических лиц о возврате ранее оплаченных услуг передвижения и размещения, что приводит к массовым выплатам компаниями транспортной отрасли и туризма в пользу физических лиц.

Поскольку на схемы обналичивания через счета физических лиц по итогам 2019 года приходится около 60% объема сделок в данном сегменте, переводы со счетов юридических лиц на счета физических лиц традиционно находятся на особом контроле подразделений финансового мониторинга. В условиях распространения Covid-19 подобного рода операции должны с особой тщательностью анализироваться в рамках онлайн-мониторинга, чтобы, с одной стороны, не создавать искусственных барьеров на пути реализации реальными предприятиями отрасли своих обязательств перед клиентами по возврату ранее внесенных средств, а с другой — оперативно выявлять необоснованные переводы в целях обналичивания.

Многие теневые площадки в условиях распространения Covid-19 стали активно скупать на рынке давно не работающие фирмы («спящие компании») с ОКВЭД группы 79 (деятельность в сфере туризма) для их использования в схемах обналичивания. В этой связи особое внимание подразделениям финансового мониторинга следует уделять как ранее спящим компаниям данной категории, которые до этого годами не проводили никаких операций, так и компаниям данного сегмента, вновь созданным специально для реализации схемы обналичивания.

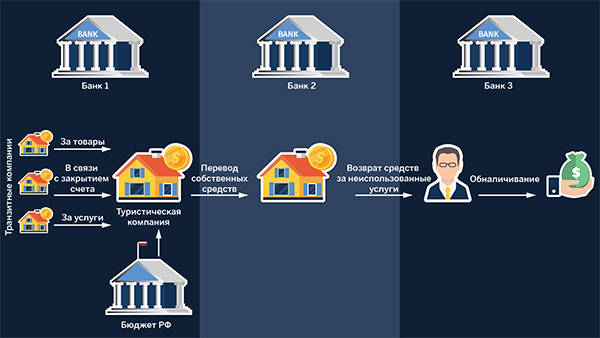

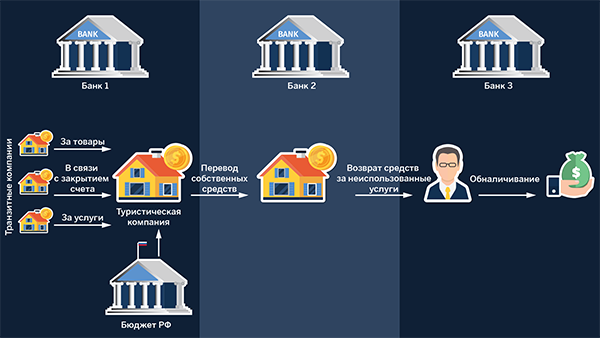

В фокусе внимания должны оказаться турагентства и туроператоры, компании, оказывающие услуги пассажирских перевозок (авиа-, железнодорожные, автобусные компании), гостиницы, отели, пансионаты, турбазы. Суть схемы предполагает безналичное зачисление на счета компаний с ОКВЭД группы 79 денежных средств от большого числа контрагентов (как правило, из строительной сферы, оптовой торговли или сферы услуг) с последующим переводом в адрес физических лиц с обоснованием якобы возврата средств за неиспользованные туристические услуги и/или билеты. Для разрыва очевидного несоответствия между входящими и исходящими операциями может использоваться традиционный прием с переводом собственных средств на счет компании в другой кредитной организации (рис. 1).

Рисунок 1. Обналичивание средств через предприятия туристической сферы

Стоит так же отметить высокие риски использования в настоящее время данной схемы для обналичивания бюджетных средств. Как отметила на брифинге 8 апреля 2020 года руководитель Федерального агентства по туризму Зарина Догузова, «Вспышка коронавирусной инфекции является серьезнейшим испытанием для всей туристической индустрии. В условиях, когда закрыты все туристические направления, участники рынка без государственной поддержки просто не могут выполнить всех своих обязательств перед туристами». Таким образом, текущая ситуация на туристическом рынке может быть использована нечистыми на руку чиновниками, способными влиять на распределение бюджетных средств, выделяемых для поддержки предприятий отрасли. Полученные из бюджета средства могут направляться в адрес физических лиц в качестве возмещения за неиспользованные туристические услуги, которые на самом деле никогда не планировали оплачивалось.

На схемы обналичивания через счета физических лиц по итогам 2019 года приходится около 60% объема сделок в сегменте туризма

В этой связи при мониторинге операций предприятий туристической отрасли для целей ПОД/ФТ критически важно проверять наличие предшествующих «первичных операций», то есть операций по внесению физическими лицами на счета компании оплаты за туристические продукты и услуги. Особую осмотрительность в этом контексте стоит проявлять в отношении обязательств, возникших у ранее не осуществлявших работу туристических компаний в результате различного рода переуступок и цессий, а также при выявлении поступления средств из незаявленных источников и бюджета РФ. Последняя оговорка может быть особенно актуальной для ситуаций, когда реально работавшая ранее туристическая компания будет использована для обналичивания средств в части, превышающей объем ее реальных обязательств. Например, 70% операций компании по возврату в адрес физических лиц имеют вполне обоснованную природу и подтверждены первичными операциями зачисления, а 30% объема переводимых в адрес физических лиц средств на самом деле преследуют цель обналичивания. Согласиться на подобные операции реальные туристические компании могут в попытке хоть как-то сохранить бизнес за счет привлечения финансирования от заказчиков теневых услуг по обналичиванию.

СФЕРА УСЛУГ ОБЩЕСТВЕННОГО ПИТАНИЯ, ИНДУСТРИИ КРАСОТЫ И СПОРТА

Услуги теневой инкассации традиционно основывались на переводах в адрес предприятий розничной торговли и компаний, оказывающих населению услуги в областях общественного питания, индустрии красоты и спорта. В условиях строгих социальных ограничений и закрытия в большинстве регионов страны компаний данного сегмента продолжающиеся операции по данным основаниям должны более внимательно рассматриваться сотрудниками финансового мониторинга на предмет обоснованности соответствующих перечислений и их уместности в текущих условиях. Например, в апреле 2020 года неожиданное развитие получили схемы обналичивания с использованием подарочных карт крупных сетевых магазинов косметики, которые в соответствии с Указом Президента должны быть закрыты в данный период.

ПЕРЕВОДЫ В РАМКАХ ВНЕШНЕЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ

Из-за того что вспышка заболевания Covid-19 была официально зафиксирована в Китае еще в ноябре 2019 года и привела к введению строгих карантинных мер на производственных предприятиях, многие сроки поставок были сорваны, а отгрузка отдельных категорий товаров перенесена. Ряд производств был заморожен, что также нарушило международные цепочки кооперации. После распространения Covid-19 на европейские страны и введения карантинных мероприятий на территории почти всех стран ЕС отгрузку практически полностью прекратили и европейские партнеры. Нельзя также не отметить последовавшую в марте 2020 года волну обесценения рубля относительно основных валют и сохраняющуюся в апреле волатильность валютных рынков, что не способствует активности внешнеэкономической деятельности. В подобных условиях большинство реально работающих в сфере международной торговли предприятий предпочло временно приостановить оплату, поэтому особое рвение малоизвестных компаний по авансовой оплате будущих поставок иностранных контрагентов в текущих условиях должно рассматриваться подразделениями финансового мониторинга с особым вниманием и глубоким изучением обоснованности операций, реальности деятельности и надежности источников происхождения средств.

Комплексное рассмотрение последствий Covid-19 в России с позиций финансового мониторинга было бы неполным без упоминания особых экономических мер, отмеченных Владимиром Путиным в обращении к народу 25 марта 2020 года. В частности, комплаенс-подразделения ощутили влияние следующих тезисов из выступления Президента:

1. Выплаты доходов в виде процентов и дивидендов, уходящие из России за рубеж, в офшорные юрисдикции, должны облагаться налогом на дивиденды в 15%.

2. Установить налог на процентный доход в размере 13% для граждан, чей общий объем банковских вкладов или инвестиций в долговые ценные бумаги превышает 1 млн рублей.

3. Предоставить компаниям малого и среднего бизнеса отсрочку на шесть месяцев по всем налогам, кроме НДС. Микропредприятиям кроме отсрочки по налогам дать отсрочку по страховым взносам в социальные фонды.

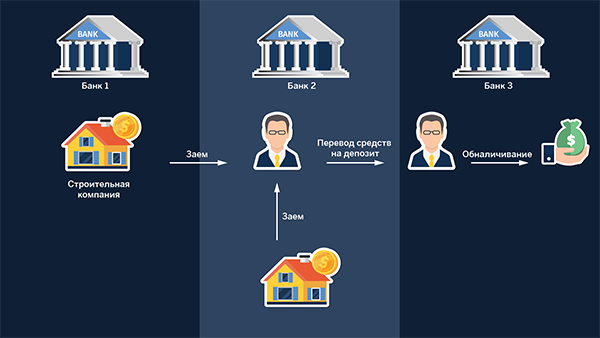

На практике указанные инициативы Президента РФ в сфере налогообложения физических лиц привели к тому, что банки с 25 марта 2020 года столкнулись с резким ростом заявлений клиентов о закрытии крупных вкладов на условиях выдачи наличных денег со счетов. По вполне объяснимым причинам воспользоваться ситуацией попытались и представители теневой экономики, специализирующиеся на снятии наличных со счетов физических лиц. Наиболее распространенной формой операций в данном контексте стали переводы физическими лицами собственных средств со своего счета в другой организации с последующим стремлением снятия наличных или внесение безналичным путем средств на депозит с досрочным расторжением его через несколько дней и попыткой снятия суммы вклада в наличной форме (рис. 2).

Рисунок 2. Схема снятия средств с последующим стремлением снятия наличных

Ситуация с «налоговыми каникулами» для субъектов малого предпринимательства с позиций финансового мониторинга получит развитие во втором-третьем кварталах 2020 года, поскольку именно уровень налоговой нагрузки используется в большинстве систем мониторинга комплаенс-подразделений в качестве базового сценария для выявления транзитных операций. Изначально именно уровень налоговой нагрузки с целевым значением 0,5% объемов дебетового оборота по счету выделялся Банком России в числе критерия автоматизации алгоритмов выявления транзита, позднее в Методических рекомендациях показатель налоговой нагрузки был увеличен до 0,9% объема расходных операций по счету клиента.

Рвение малоизвестных компаний по авансовой оплате будущих поставок иностранных контрагентов в текущих условиях должно рассматриваться подразделениями финансового мониторинга с особым вниманием

В опубликованных Банком России Дополнительных мерах по поддержке кредитования экономики и временному смягчению ПОД/ФТ кредитным организациям предоставлено право скорректировать за первый — третий кварталы 2020 года показатель налоговой нагрузки c 0,9 до 0,5% в отношении клиентов, занятых в сферах деятельности, наиболее пострадавших в связи с распространением новой коронавирусной инфекции, перечень которых утвержден Правительством РФ. С большой вероятностью указанная либерализация будет активно использована представителями теневой экономики в рамках моделирования схем высокорисковых сомнительных операций. В этой связи кредитным организациям рекомендуется оперативно провести дополнительную настройку внутренних автоматизированных алгоритмов финансового мониторинга с учетом отмеченных особенностей, чтобы не допустить, с одной стороны, массовых блокировок реальных клиентов сегмента МСБ, уровень налоговой нагрузки по счетам которых во втором-третьем кварталах 2020 года неизменно уменьшится, а с другой — не допустить роста числа технических компаний на обслуживании и увеличения объема транзитных операций.

Обобщая изложенное, можно отметить, что спровоцированное распространением Covid-19 обострение экономических и социальных проблем окажет существенное влияние на поведенческие настроения населения и экономические возможности компаний, структура и характер платежей которых через банковскую систему качественно изменятся. Указанные изменения должны находиться в фокусе постоянного внимания комплаенс-подразделений, подвергаться глубокому анализу, результаты которого будут учитываться самым оперативным образом в настройках автоматизированных систем мониторинга платежей. Умение банков гибко и правильно реагировать на происходящие изменения структуры операций клиентов превращается в сложившихся к началу второго квартала 2020 года условиях в самостоятельное конкурентное преимущество, а качество работы подразделения финансового мониторинга — в новый тригер дальнейшего развития банков.

Михаил Каратаев

кандидат экономических наук, член-корреспондент РАЕН. Стаж работы в сфере ПОД/ФТ более 15 лет. Банковскую деятельность начал в 2005 году специалистом филиала Внешторгбанка в Сочи, пройдя путь до заместителя начальника управления финансового мониторинга к 2013. В 2016-2019 возглавлял Департамент финансового мониторинга и валютного контроля в Московском кредитном банке. С 2020 Ответственный сотрудник по ПОД/ФТ в Промсвязьбанке.

Оригинал статьи Вы можете посмотреть на сайте БО по ссылке: https://bosfera.ru/bo/otmyt-po-novomu